漂泊猫眼_在线电影

猫眼文娱 ( 代码) 挑选大年三十在港交所上市,无非是想 悄悄进村、打枪的不要 。

岁除上市防止被人指手画脚,假如 新年档 火爆还能支撑股价。看来虽然有 三巨子加持 (美团点评、腾讯、光线)下,猫眼仍是有些心虚。

2012 年美团文娱部分开端在线电影票务运营,次年猫眼 APP 上线 年,在线票务事务被注入刚刚建立的天津猫眼微影(开创股东为王兴、穆荣均)。

2016 年 5 月,光线 亿股光线 亿现金获得天津猫眼微影 38.4% 股权,投后估值 83.3 亿(1.76 亿股光线 月,光线 亿现金获得天津猫眼微影 19.7% 股权,投后估值 90 亿。

两轮买卖完成后,王长田透过光线控股持有天津猫眼微影 58.1% 股权。而美团直接持有光线 月,腾讯转让直接全资持有的北京微格年代和瑞海方圆,总对价 48.71 亿,由天津猫眼以价值股付出。

天津猫眼微影获得腾讯旗下悉数电影票务及表演事务及微信进口,腾讯退出在线票务商场。这拨操作与腾讯把电商事务剥离给京东千篇一律。

2017 年 10 月,腾讯出资 10 亿,一半用于从光线收买旧股,另一半认购新股,合共获得天津天猫微影 4.9% 股权(参阅估值为 202 亿)。

一切并购、融资及为在香港上市进行的重组完成后,天津猫眼微影的股权架构如下:

2018 年票房超越 50 亿的电影只需 1 部,销售额超越 50 亿的楼盘不知有多少。在线票务渠道无论如何轰轰烈烈收入永远是票房的零头,天花板清楚明了。这是王兴卖掉猫眼的终究的原因。

在光线的大力提拔下,猫眼逐步介入电影制造、发行及出资事务,赚取发行费或票房分红 ( 总称文娱内容服务)。

近年猫眼 重度 参加的影片有《捉妖记 2》(票房 22.37 亿元)、《后来的咱们》(票房 13.61 亿元)、《熊出没 5》(票房 6.05 亿元)、《邪不压正》(票房 5.83 亿元)等。

至于电影制造、发行、出资,能干过老爹光线 亿,猫眼在这方面没多大幻想空间。

以新年期间最火爆的那部影片为例,同一场次在猫眼订票 68 元一张, 淘票票 只需 61 元。 新鲜劲儿 曩昔后,猫眼票价降至 58 元,淘票了降至 51 元(或许这仅仅个例)。全家老小去看场电影要多花几十元。

淘票票在付出宝里有进口,而付出宝全球用户数已打破 10 亿,在猫眼订票的用户大概率安装了付出宝,即便是亿万富豪也没道理多花几十元,底子原因是信息不对称。

2015 年,猫眼均匀月活用户中有 3180 万来自美团,来自猫眼 APP 的只需 910 万。美团与群众点评兼并后, 运送 才能逐步增强,2016 年、2017 年及 2018 年前三季奉献的月活用户数别离为 4980 万、6620 万和 7220 万。

接入微信、QQ 后,来自腾讯的用户数十分可观,2018 年前三季奉献 5560 万月活用户。

与此同时,来自猫眼 APP 的用户数不增反降,2018 年前三季月活用户均值只需 680 万,比 2015 年少 25.3%,占月活用户总数的 5.1%(2015 年为 22.2%)。

反推各期年度买卖用户数别离 6550 万、6120 万、1.01 亿和 1.21 亿,小于同期各个来历用户数之和,差值是重合用户数。

2015 年,猫眼 APP 用户为 1300 万,与美团用户重合数也是 1300 万,阐明猫眼 APP 用户是美团用户的子集(注:重合用户是在一个以上渠道有订票行为的用户数)。

2016 年买卖用户总数下降,状况有些不妙。引进腾讯战略出资后,买卖用户数敏捷打破 1 亿,2018 年前三季达 1.19 亿。但接入微信后,用户重合数却剧降了一个数量级:2016 年为 1600 万,2017 年仅为 110 万。2018 年前三季为 140 万,相当于猫眼 APP 买卖用户数的 19%。

2018 年前三季的局势归纳起来是:53.6% 的月活用户来自新美大,这是历史问题导致的;41.3% 的用活用户来自微信或 QQ;只需 5.1% 的月活用户来自猫眼 APP。

微信接入同程的酒店、机票,可以说用户即归于同程也归于微信。但假如微信改为接入携程,用户是跟着同程跑仍是转而承受携程的服务?再说同程这边只需用户微信 ID、头像等信息,还能找到 自己的用户 吗?

严厉来讲,真实归于猫眼的买卖用户只需 700 多万。现在猫眼市值约 140 亿人民币,每位买卖用户对应市值约 2000 元。低频(每年不到 6 次)、低客单价(均匀佣钱不到 3 块钱),2000 元一位买卖用户很贵。

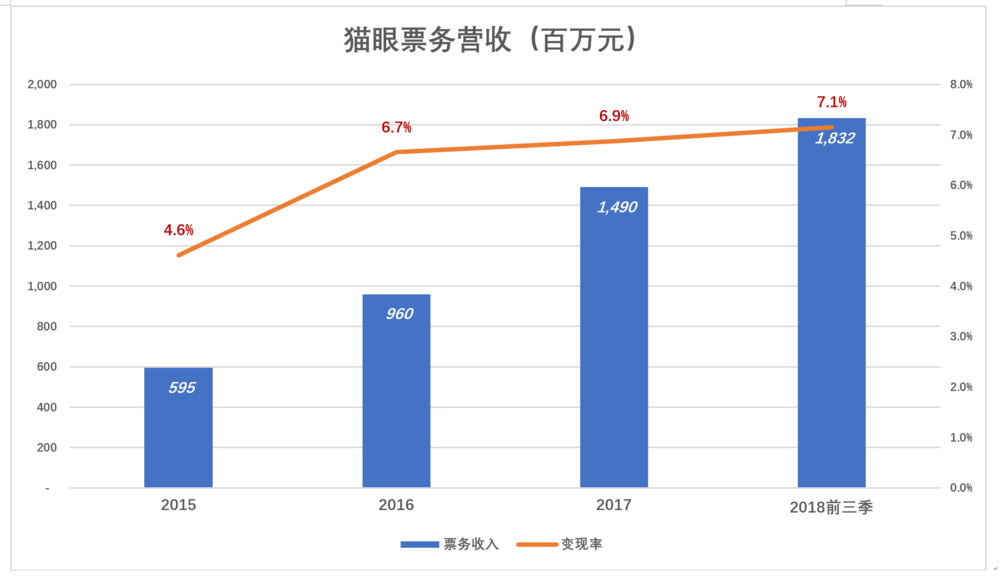

猫眼毛赢利率不低并出现进步趋势。2015 年毛赢利率为 50%,2018 年前三季为 64%。

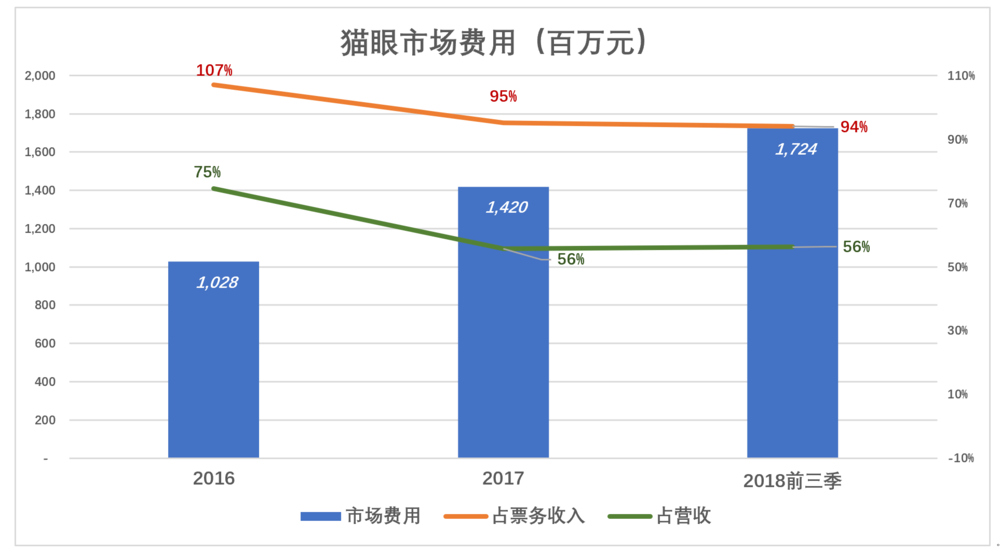

只需在毛赢利高于商场、行政等费用总和时,才有运营赢利。如下图所示,蓝色折线代表毛赢利,要 吞没 五颜六色堆叠柱代表的费用。

2018 年前三季,猫眼商场费用为 17.24 亿,占营收的 56%。商场费用大多数都用在电影票务的获客并 鼓励 他们下单,如以电影票务收入为分母,商场费用占比高达 94%!

艾瑞咨询猜测 2022 年在线电影票务买卖金额将达 1100 亿,假定变现率为 7% 全职业营收不过 77 亿。假定那时猫眼商场占有率为 60%,票务收入 46.2 亿,约为 2018 年的 2 倍。

低频、低客单、低天花板,加上全职业亏本。难怪美团、光线、腾讯争相下降持有在线票务渠道的权益,现在又拉公众股东接盘。

在线票务渠道 钱途 也不是毫无希望,究竟只剩下猫眼、淘票票两个玩家,补助战、价格战不见得非要打下去。不过这要看腾讯、阿里对全局的判别,巨子们不会介意猫眼、淘票票两个 小家伙 是赔是赚。

猫眼还有一个 难言之隐 :商誉摊销。到 2017 年底,猫眼非钱银性财物账面值为 56.08 亿元,其间因溢价收买微影构成的商誉达 44.52 亿。2018 年前三季,非钱银性财物摊销达 1.21 亿,相当于同期票务收入的 15.6%。效益好或规划大,1.2 亿摊销不算什么。

在线票务是对巨子生态很有含义的事务,但作为上市公司上独立性缺乏。从获客到竞赛战略都受巨子左右,命运不由自己操纵,出资人为何需要买?

渠道声明:该文观念仅代表作者自己,搜狐号系信息发布渠道,搜狐仅供给信息存储空间服务。